ข้อ01

สัญญาชัดเจน ตรวจสอบได้

ทุกขั้นตอนมีเอกสารเป็นลายลักษณ์อักษร ลดความคลุมเครือในเงื่อนไข

มีโฉนดบ้านหรือที่ดิน เปลี่ยนเป็นเงินก้อนได้ง่าย ๆ เข้าถึงเงินทุนโดยไม่ต้องขายทรัพย์สิน

และยังอยู่อาศัยได้ตามปกติ สินเชื่อโฉนดที่ดิน ทางเลือกช่วยเสริมสภาพคล่องอย่างมั่นใจ

*ดอกเบี้ยอยู่ในช่วง 0.60% – 1.25%

ขึ้นอยู่กับหลักทรัพย์

อนุมัติไว วงเงินสูง ปลอดภัยและตรวจสอบได้ทุกขั้นตอน

หากคุณมีบ้านหรือที่ดินที่ถือครองแบบถูกต้องตามกฎหมาย แล้วต้องการกู้เงินด่วน สินเชื่อโฉนดแลกเงิน คือเครื่องมือที่ช่วยเปลี่ยนโฉนดบ้านแลกเป็นเงินทุนได้โดยไม่ต้องขาย และยังใช้ประโยชน์จากบ้านได้ตามปกติ คุ้มค่าด้วยเงื่อนไขที่เหมาะสมกับแต่ละคน

สูงสุด 300,000 บาท ประเมินตามมูลค่าหลักทรัพย์ ได้เงินก้อนพอดีความต้องการ

ลดต้นลดดอก ยิ่งโปะยิ่งหมดไว ประหยัดภาระดอกเบี้ยระยะยาว

เลือกระยะเวลาผ่อนได้ตามรายได้ ลดความเสี่ยงในการผิดนัดชำระ

คุณยังคงเป็นเจ้าของกรรมสิทธิ์ตามกฎหมายตลอดอายุสัญญา

การขอสินเชื่อโฉนดที่ดินไม่ยุ่งยากอย่างที่คิด หากเตรียมเอกสารให้พร้อมตั้งแต่ต้น ขั้นตอนพิจารณาและอนุมัติจะรวดเร็วขึ้น และช่วยให้คุณรู้ผลไว ไม่ต้องเสียเวลายื่นเอกสารเพิ่มเติมหลายรอบ

ก่อนตัดสินใจขอสินเชื่อโฉนดที่ดิน การรู้คุณสมบัติเบื้องต้นจะช่วยให้ประเมินตัวเองได้เร็วขึ้น และเตรียมความพร้อมได้อย่างมั่นใจ ไม่เสียเวลาในขั้นตอนพิจารณา

การขอสินเชื่อโฉนดที่ดินไม่ซับซ้อน หากเข้าใจลำดับขั้นตอนชัดเจน เตรียมตัวดีตั้งแต่ต้น ก็ช่วยให้อนุมัติไวสำหรับคนต้องการเงินด่วน และวางแผนการเงินได้แม่นยำมากขึ้น

ยืมเงินด่วนตอนนี้เพื่อนแท้ กับบริการสินเชื่อที่ดินคิดอัตราดอกเบี้ยแบบลดต้นลดดอก โดยเริ่มที่ร้อยละ 0.60

ต่อเดือน

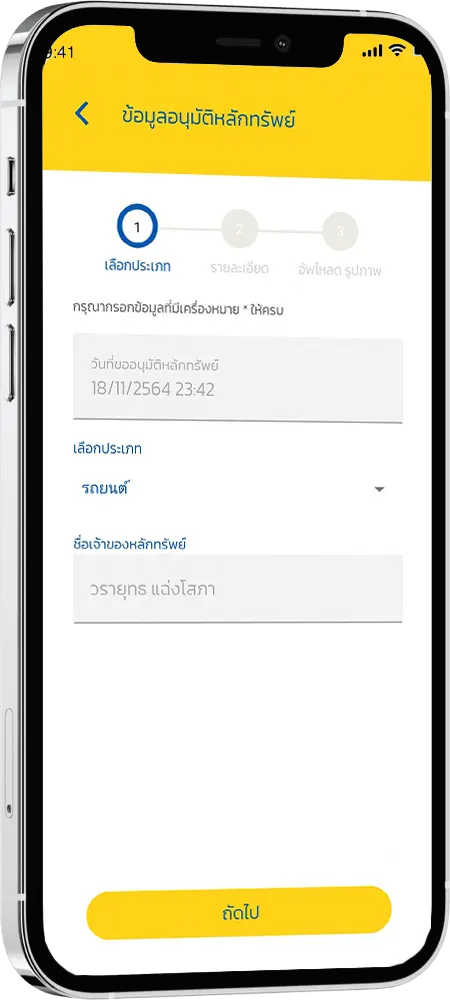

เข้าใจความต้องการของคุณ: กำหนดจำนวนเงินที่คุณต้องกู้ยืมและสิ่งที่คุณต้องการ

ซึ่งจะช่วยในการเลือกประเภทสินเชื่อด่วนที่เหมาะสม

ประเมินความสามารถของคุณในการชำระคืน: พิจารณารายได้และภาระผูกพันทางการเงินของคุณ

นี่เป็นสิ่งสำคัญในการหลีกเลี่ยงการกู้ยืมมากเกินไปและให้แน่ใจว่าคุณสามารถชำระคืนเงินกู้ได้อย่างสะดวกสบาย

เปรียบเทียบตัวเลือก: ดูผู้ให้กู้ต่างๆ รวมถึงธนาคาร สหภาพเครดิต และผู้ให้กู้ออนไลน์ เปรียบเทียบอัตราดอกเบี้ย

ค่าธรรมเนียม เงื่อนไขเงินกู้ และบทวิจารณ์ของลูกค้า

ตรวจสอบข้อกำหนดคุณสมบัติ: ผู้ให้กู้แต่ละรายมีเกณฑ์เฉพาะ ตรวจสอบให้แน่ใจว่าคุณมีคุณสมบัติตรงตามข้อกำหนดเหล่านี้

เช่น คะแนนเครดิต ระดับรายได้ และสถานะการจ้างงาน

รวบรวมเอกสารทางการเงิน:

เอกสารที่จำเป็นโดยทั่วไป ได้แก่ หลักฐานรายได้ (เช่น ต้นขั้วการจ่ายเงิน) บัตรประจำตัว

และใบแจ้งยอดธนาคาร

การตรวจสอบประวัติเครดิต:

เตรียมพร้อมให้ผู้ให้กู้ตรวจสอบประวัติเครดิตของคุณ

การรู้คะแนนเครดิตของคุณล่วงหน้าสามารถช่วยกำหนดความคาดหวังที่เป็นจริงได้

กรอกแบบฟอร์มใบสมัคร: ให้ข้อมูลที่ถูกต้องและครบถ้วนในแบบฟอร์มการสมัครสินเชื่อ

ความไม่ถูกต้องอาจนำไปสู่ความล่าช้าหรือการปฏิเสธ

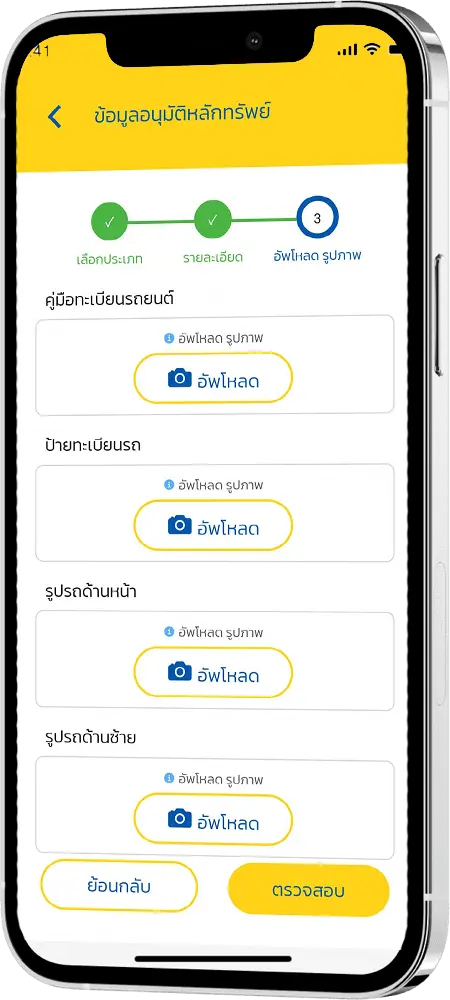

ส่งเอกสารที่จำเป็น: แนบเอกสารที่จำเป็นทั้งหมดพร้อมกับใบสมัครของคุณ

ใบสมัครออนไลน์มักจะอนุญาตให้คุณอัพโหลดสำเนาดิจิทัลได้

ทำความเข้าใจข้อกำหนด:

อ่านข้อตกลงเงินกู้อย่างละเอียด โดยเน้นที่อัตราดอกเบี้ย กำหนดการชำระคืน และค่าธรรมเนียมใดๆ

ยอมรับเงินกู้: หากคุณยอมรับเงื่อนไข ให้ยอมรับข้อเสนอเงินกู้ โดยปกติแล้วเงินจะเบิกจ่ายอย่างรวดเร็ว บางครั้งภายใน

24 ชั่วโมง

การขอสินเชื่อโฉนดที่ดินไม่ซับซ้อน หากเข้าใจลำดับขั้นตอนชัดเจน เตรียมตัวดีตั้งแต่ต้น ก็ช่วยให้อนุมัติไวสำหรับคนต้องการเงินด่วน และวางแผนการเงินได้แม่นยำมากขึ้น

ยื่นคำขอพร้อมเอกสารโฉนดที่ดินหรือโฉนดบ้าน

ส่งสำเนาโฉนด บัตรประชาชน เอกสารรายได้ และเอกสารประกอบอื่น ๆ ให้ครบถ้วนตั้งแต่ครั้งแรก

ยื่นคำขอพร้อมเอกสารโฉนดที่ดินหรือโฉนดบ้าน

ส่งสำเนาโฉนด บัตรประชาชน เอกสารรายได้ และเอกสารประกอบอื่น ๆ ให้ครบถ้วนตั้งแต่ครั้งแรก

ประเมินมูลค่าทรัพย์สิน

ผู้ให้บริการจะพิจารณาทำเล สภาพที่ดิน หรือบ้าน เพื่อกำหนดวงเงินสินเชื่อที่เหมาะสม

พิจารณาอนุมัติและแจ้งเงื่อนไขสัญญา

ตรวจสอบอัตราดอกเบี้ย ค่างวด ระยะเวลาผ่อน และค่าใช้จ่ายต่าง ๆ ให้ละเอียดก่อนตัดสินใจ

จดจำนองที่สำนักงานที่ดิน

ทำสัญญาและจดทะเบียนจํานองที่ดินอย่างถูกต้องตามกฎหมาย เพื่อคุ้มครองสิทธิ์ทั้งสองฝ่าย

รับเงินทุนและเริ่มผ่อนชำระตามแผน

เมื่อทุกอย่างเรียบร้อย คุณจะได้รับเงินตามวงเงินที่อนุมัติ และเริ่มชำระตามงวดที่ตกลงไว้

หาสินเชื่อโฉนดที่ดินที่ไหนดี? เลือกกู้เงินโดยใช้โฉนดที่ดินในระบบที่สัญญาชัดเจน เงื่อนไขโปร่งใส ตรวจสอบได้ ลดความเสี่ยงเสียสิทธิ์บ้านหรือที่ดินโดยไม่เป็นธรรม มีโฉนดไม่ต้องขาย แอปเพื่อนแท้ เงินด่วน ช่วยหาสินเชื่อโฉนดที่ดินในระบบ ให้คุณกู้ได้อย่างมั่นใจ

ทุกขั้นตอนมีเอกสารเป็นลายลักษณ์อักษร ลดความคลุมเครือในเงื่อนไข

ดำเนินการที่สำนักงานที่ดินอย่างเป็นทางการ คุ้มครองสิทธิเจ้าของโฉนด

แจ้งอัตราและค่าใช้จ่ายก่อนตัดสินใจ ไม่มีค่าใช้จ่ายแอบแฝง ตอบโจทย์คนทำธุรกิจ

เพราะอยู่ในระบบและมีกฎหมายกำกับดูแล

เจ้าหน้าที่ตรวจสอบเอกสารและให้คำตอบตรงไปตรงมา ไม่ยืดเยื้อ ไม่ต้องลุ้นนาน

สอบถามเงื่อนไขและวางแผนการกู้ร่วมกับเจ้าหน้าที่ก่อนเซ็นสัญญาจริง

กำลังหาคำตอบว่า เลือกสินเชื่อโฉนดที่ดิน ที่ไหนดี หรืออยากกู้เงินโดยใช้โฉนดที่ดิน เช่น เงินด่วนโฉนดที่ดินหรืออยากเอาโฉนดบ้านไปเข้าไฟแนนซ์ที่ดินแบบปลอดภัย? สิ่งที่ควรโฟกัสไม่ใช่แค่ได้เงินเร็วแต่ต้องเลือกกู้เงินใช้โฉนดในระบบที่มีสัญญาชัดเจน เงื่อนไขโปร่งใส และตรวจสอบได้ เพื่อช่วยลดความเสี่ยงเสียสิทธิ์ในบ้านหรือที่ดินโดยไม่เป็นธรรม และทำให้คุณกู้ได้อย่างมั่นใจมากขึ้น

มีโฉนดไม่จำเป็นต้องขาย หากวางแผนใช้สินเชื่ออย่างรอบคอบและเลือกทางเลือกที่ปลอดภัย แอปเพื่อนแท้ เงินด่วนเป็นช่องทางให้ข้อมูลและติดต่อขอสินเชื่อโฉนดที่ดินในระบบ สำหรับผู้ที่มีโฉนดบ้านหรือที่ดินและต้องการเงินทุนอย่างมั่นใจ

ทุกขั้นตอนมีเอกสารเป็นลายลักษณ์อักษร ลดความคลุมเครือในเงื่อนไข

ดำเนินการที่สำนักงานที่ดินอย่างเป็นทางการ คุ้มครองสิทธิ์เจ้าของโฉนด

แจ้งอัตราและค่าใช้จ่ายก่อนตัดสินใจ ไม่มีค่าใช้จ่ายแอบแฝง ตอบโจทย์คนทำธุรกิจ

เพราะอยู่ในระบบและมีกฎหมายกำกับดูแล

หลังอนุมัติและทำสัญญา โอนเงินภายใน 10 นาที ช่วยให้ผู้ที่ไม่มีคนค้ำประกันก็สามารถขอสินเชื่อได้

เอกสารที่คุณส่งมาจะไม่ถูกนำไปใช้ต่อ ในกรณีไม่ผ่านการอนุมัติจะลบเอกสารของคุณทันที และโทรแจ้งรายงาน

เอกสารที่สาขา

เรามีสาขาให้บริการเงินด่วนหลายสาขาใกล้บ้านคุณ

ไม่หลอกลวง

หากเห็นแอพฯ ที่ไม่มีการยืนยันตัวตน บอกได้เลยคุณกำลังเสี่ยง ที่จะเจอการทวงหนี้ผิดกฏหมาย หรือ

ขอสินเชื่อ 3 แสน ได้ 3 หมื่น

ได้เงินตามที่ขอ

หากเอกสารครบตามเงื่อนไข ไม่เหมือนแอพหลอกลวงดอก 0% แต่เสี่ยงต่อการทำให้อับอายขายหน้า

หากไม่อยากถูกหลอก

กู้ผ่านแอพหรือสาขาของเราเท่านั้น เนื่องจากมีมิจฉาชีพหลอกลวงไปแอบอ้างชื่อเราจำนวนมาก

ยืนยันตัวเพื่อวงเงินสูง

แอพเราแค่ยืนยันตัวที่สาขา เพียงบัตรประชาชนใบเดียวสามารถกลับบ้านมาขอกู้ผ่านแอพได้เลย

ถูกกฎหมาย 100%

ใบอนุญาตพิโกไฟแนนซ์ กระทรวงการคลัง

ดอกเบี้ยเป็นธรรม

เริ่มต้นเพียง 0.60% แบบลดต้นลดดอก

อนุมัติไวใน 1 วัน

รู้ผลไว ไม่ยุ่งยาก รับเงินสดทันใจ

ไม่เสี่ยง หากเป็นการจดจำนองที่ดินถูกต้องตามกฎหมายและชำระตามสัญญาอย่างครบถ้วน ผู้กู้ยังคงเป็นเจ้าของกรรมสิทธิ์บ้านหรือที่ดินตามปกติ ความเสี่ยงจะเกิดขึ้นก็ต่อเมื่อผิดนัดชำระและไม่สามารถแก้ไขหนี้ได้ตามเงื่อนไขที่กำหนด

สินเชื่อโฉนดที่ดิน หรือจํานองที่ดิน ได้วงเงินเท่าไหร่นั้น ขึ้นอยู่กับมูลค่าประเมินของทรัพย์สินเป็นหลัก โดยทั่วไปผู้ให้บริการจะพิจารณาทำเล สภาพทรัพย์ และความสามารถในการผ่อนชำระร่วมด้วย

ได้ หากมีโฉนดถูกต้องและมีมูลค่าประเมินรองรับ สินเชื่อที่ดินเปล่ามักพิจารณาเรื่องทำเลและสภาพตลาดเป็นสำคัญ

จํานองที่ดิน ดอกเบี้ยเท่าไหร่ แตกต่างกันตามผู้ให้บริการและความเสี่ยงของผู้กู้ สินเชื่อที่มีหลักประกันอย่างโฉนดบ้านหรือที่ดิน มักมีอัตราดอกเบี้ยที่ดินต่ำกว่าสินเชื่อไม่มีหลักทรัพย์ค้ำประกัน แต่ควรสอบถามอัตราที่แท้จริงและค่าใช้จ่ายเพิ่มเติมก่อนตัดสินใจ

ได้ในบางกรณี หากมูลค่าทรัพย์สินยังมีส่วนต่างเพียงพอ สามารถทำสินเชื่อเพิ่ม เอาโฉนดที่ดินเข้าไฟแนนซ์ เอาที่ดินเข้าธนาคาร หรือรีไฟแนนซ์ที่ดินได้ ทั้งนี้ขึ้นอยู่กับเงื่อนไขของผู้ให้บริการและภาระหนี้เดิม ศึกษาข้อดีข้อเสียก่อนตัดสินใจใช้บริการสถาบันการเงินแต่ละที่

รวบรวมเทคนิคกู้เงิน เคล็ดลับจัดการหนี้ และความรู้ทางการเงินที่กู้ง่าย ถูกกฎหมาย ปลอดภัย